Taxe spéciale sur la carte grise en Île-de-France : ce qui change en 2026

Publié par Cartegriseminute.fr, le 18/02/2026, mis à jour le 26/02/2026Les automobilistes franciliens vont payer beaucoup plus cher leur carte grise en 2026. Dans le PLF 2026, finalement adopté après le recours du Premier ministre Sébastien Lecornu à l'article 49.3, le Gouvernement a instauré une majoration forfaitaire spécifiquement appliquée aux certificats d'immatriculation délivrés en Île-de-France, mesure présentée comme une réponse budgétaire ciblée, destinée à alimenter l'institution Île-de-France Mobilités (IDFM) à l'heure où son financement est en déclin.

L'essentiel à retenir

- Une majoration forfaitaire s'appliquera sur la taxe régionale des cartes grises éditées en faveur de l'Île-de-France.

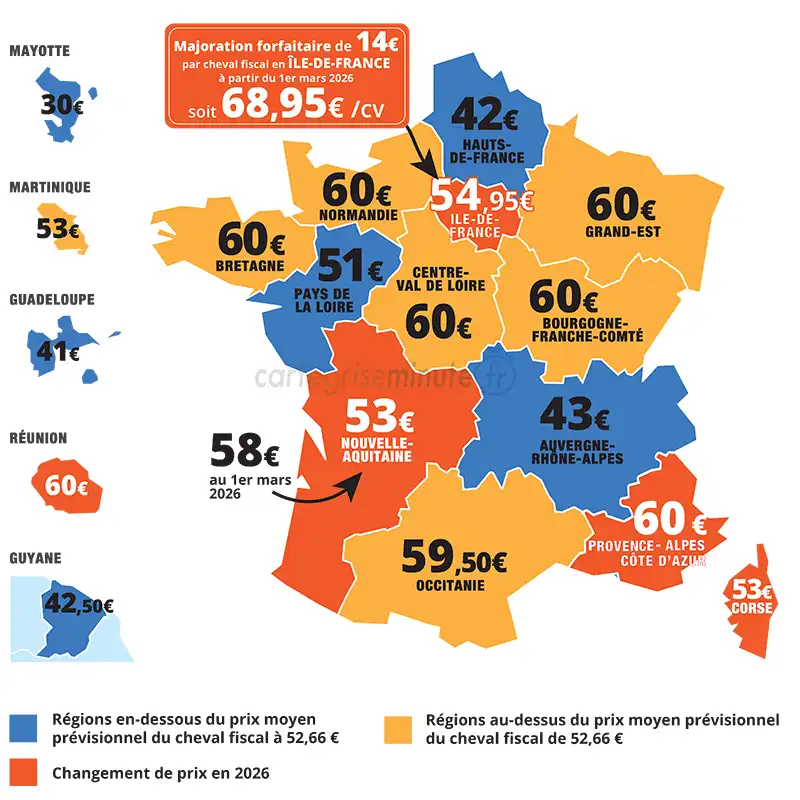

- Taxe spéciale IDF de 14 € par cheval fiscal, perçue à partir du 1er mars 2026, puis 12 € à partir du 1er janvier 2027.

- Redevable pour compenser une perte de ressources d'Île-de-France Mobilités.

Une taxe "spéciale IDF”… adossée à la taxe régionale Y.1

Cette mesure, intégrée à l'article 15 du PLF 2026 et approuvée par la Loi de Finances 2026, ne crée pas un nouvel impôt autonome mais elle ajoute une majoration forfaitaire à la taxe régionale Y.1 perçue lors de la production et délivrance d'un certificat d'immatriculation. Ainsi, l'Île-de-France, seule dépositaire de cet ajustement budgétaire, détiendra une fiscalité particulière vis-à-vis des autres régions françaises.

Techniquement, au montant total dû, pour l'édition d'une carte grise à Paris par exemple, s'ajoutera un coût supplémentaire de 14 € par cheval fiscal, dès lors que le propriétaire réside en région francilienne. Toutefois, il faut noter que le prix du cheval fiscal de l'Île-de-France ne va pas évoluer. Il restera à 54,95 € par cheval fiscal (CV), tarif appliqué depuis le 1er janvier 2024. La majoration IDF, forfaitaire selon le type de véhicule à immatriculer, est juste un moyen de contourner le plafond maximal du CV à 60 €, toujours en vigueur suite à l'abandon de la revalorisation à 70 € demandée par le Sénat dans le PLF2026. Cependant, pour les automobilistes franciliens, cela se traduit concrètement par un montant total de 68,95 € à multiplier par le nombre de chevaux fiscaux du véhicule.

Une entrée en vigueur dès le printemps

Le texte prévoit une application à compter du 1er mars 2026, avec un montant fixé à 14 € à multiplier par la puissance fiscale du véhicule, pour une carte grise éditée au bénéfice d'un titulaire francilien. Dès l'année suivante, le dispositif change de tarif. En effet, à partir du 1er janvier 2027, la majoration doit passer à 12 €, "jusqu'à délibération” de l'établissement compétent et dans la limite d'un plafond fixé à 13 € dans la Loi de Finances 2026. La mesure est ainsi conçue pour produire rapidement des recettes en faveur d'Île-de-France Mobilités.

Pourquoi instaurer cette taxe spéciale au profit d'Île-de-France Mobilités (IDFM) ?

La raison principale à l'origine de l'instauration de cette nouvelle "taxe IDF” est de financer les investissements nécessaires aux transports publics franciliens d'Île-de-France Mobilités déjà sous pression. Les travaux parlementaires cherchaient explicitement une mesure destinée à compenser la perte de la Taxe intérieure de consommation sur les produits énergétiques (TICPE), impôt indirect prélevé sur les produits énergétiques, comme les carburants (essence, gazole…) et certains combustibles, auparavant reversée à Île-de-France Mobilités et représentant un manque à gagner de 88 M d'euros.

Aujourd'hui, l'organisme public a besoin d'une ressource supplémentaire pour remplacer la TICPE, et de préférence une ressource stable, facile à recouvrer et concentrée sur ce territoire où les besoins de transport en commun sont massifs. C'est principalement ce qui a motivé l'adoption de cette recette ciblée et exposée dans les motifs des débats du PLF 2026.

Qui va payer ? particuliers et entreprises… dès qu'ils immatriculent en Île-de-France

Dans les faits, on pourrait penser que la surtaxe concerne tous ceux qui demandent une carte grise rattachée à l'Île-de-France : particuliers comme professionnels, flottes d'entreprise comme indépendants, dès lors que le domicile du demandeur du certificat d'immatriculation est situé en région IDF.

Cependant, la majoration ne crée pas de régime d'imposition particulier. Elle s'aligne plutôt sur la taxe régionale Y.1 et s'applique à partir du 1er mars 2026 en fonction du type, de l'âge et de la puissance fiscale du véhicule mais uniquement lorsque la démarche d'immatriculation en question déclenche le règlement de la taxe régionale. Dans les faits, la taxe spéciale IDF suit les mêmes conditions d'exonération que celles déjà prévues pour la taxe Y1 en Île-de-France.

Ainsi, le nouvel acquéreur d'un véhicule de 8 CV, type VP de moins de 10 ans, devra alors payer (54,95 € + 14 €) x 8 CV en Île-de-France après le 1er mars 2026, soit 551,60 € de taxe régionale au lieu de 439,60 €, ce qui représente un coût supplémentaire de 112 €.

Dans quelles conditions s'applique la taxe spéciale IDF ?

Le périmètre d'application de la taxe spéciale IDF est celui des démarches d'immatriculation qui comptabilisent la taxe régionale au 1er mars 2026, ce qui représente la majeure partie des demandes en Île-de-France : changement de titulaire suite à l'achat d'un véhicule d'occasion, première immatriculation d'un véhicule neuf ou import d'un véhicule étranger.

En conséquence, si la démarche n'entraîne pas de paiement de la taxe régionale, le demandeur ne sera pas concerné par la taxe spéciale IDF. Par exemple, pour un changement d'adresse sur la carte grise ou pour faire une demande de duplicata, le titulaire ne sera pas majoré des 14 € de la taxe IDF.

De même, les usagers bénéficiant d'une exonération ou d'un tarif réduit verront la majoration suivre le même traitement. Ainsi, pour un véhicule de plus de 10 ans ou pour un deux-roues, l'exonération de 50% du tarif sur la taxe régionale se répercutera sur la taxe IDF. Le propriétaire n'aura alors qu'à régler 7 € /CV au titre de la majoration forfaitaire IDF au lieu de 14 € au plein tarif.

Pour le Gouvernement, l'initiative est de faire contribuer l'automobiliste francilien à l'équilibre financier d'Île-de-France Mobilités. Pour les usagers, le message est qu'en 2026, la mobilité se finance aussi grâce à la carte grise.