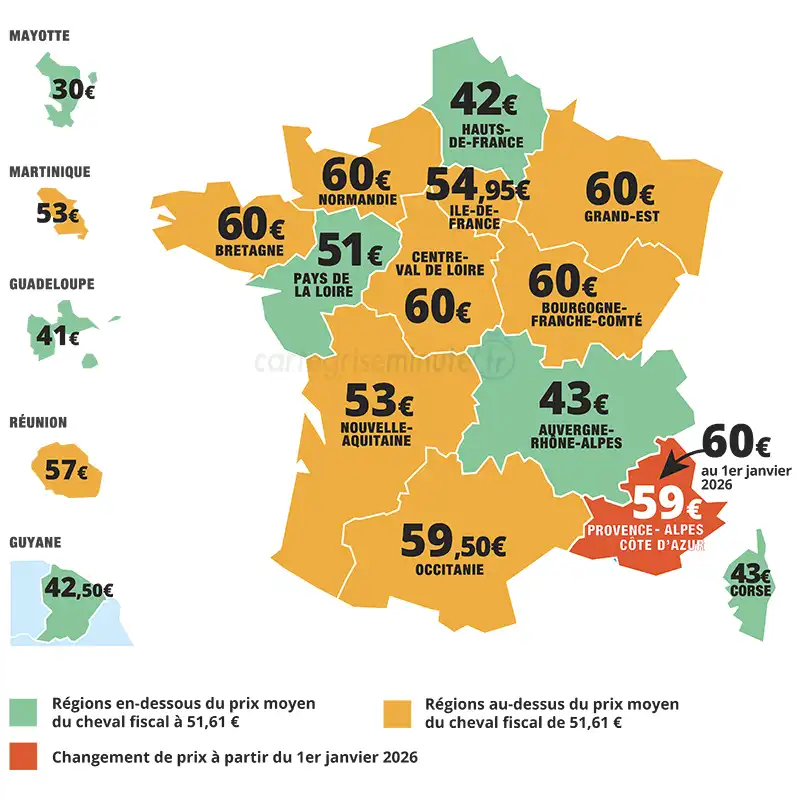

Région Sud-PACA : le tarif du cheval fiscal porté à 60 € à compter de 2026

Publié par Cartegriseminute.fr, le 31/10/2025, mis à jour le 05/12/2025Le Conseil régional de Provence-Alpes-Côte d'Azur a adopté, le 17 octobre 2025, une délibération entérinant la revalorisation du tarif du cheval fiscal, base de calcul de la taxe régionale sur les certificats d'immatriculation. À partir du 1ᵉʳ janvier 2026, le montant passera de 59 € à 60 €, soit une hausse de 1,7 %, correspondant au plafond maximal autorisé par la réglementation nationale.

L'essentiel à retenir

- Le cheval fiscal passe à 60 € en région Sud – PACA à partir du 1ᵉʳ janvier 2026.

- Ce montant atteint le plafond légal national fixé par l'État (Article L421-42 du Code des impositions sur les biens et services).

- La hausse est de 1€, soit +1,7 % par rapport à 2025.

- Objectif : augmenter les recettes régionales pour financer les investissements publics (transports, lycées, formation, transition écologique).

- La région Sud rejoint les régions françaises appliquant déjà ce tarif maximal : Bretagne, Normandie, Bourgogne-Franche-Comté, Centre-Val de Loir et Grand-Est.

Une évolution progressive du tarif régional

Cette décision marque l'achèvement d'un processus d'ajustement engagé en 2025, année où le tarif avait déjà été relevé de 51,20 € à 59 € (+15,2 %).

En deux exercices, la région Sud aura ainsi opéré une revalorisation d'environ 17 % afin d'adapter le niveau de la taxe à celui observé dans d'autres territoires.

D'après les évaluations budgétaires de la collectivité, cette évolution devrait générer environ 4 millions d'euros de recettes supplémentaires en 2026. Ces ressources viendront alimenter les budgets consacrés aux transports régionaux, à la formation, aux lycées et à la transition écologique.

Incidences pour les titulaires de certificats d'immatriculation

Le montant de la taxe régionale, mentionné au champ Y1 du certificat d'immatriculation, dépend de la puissance fiscale du véhicule multipliée par le tarif régional applicable.

Concrètement :

- Un véhicule de 8 CV passera de 472 € à 480 €, soit une augmentation de 8 € ;

- Un véhicule de 6 CV passera de 354 € à 360 €, soit + 6 €.

Position de la région Sud dans le paysage national

Avec un tarif désormais fixé à 60 € par cheval fiscal, la région Sud atteint le plafond légal et rejoint les collectivités appliquant déjà ce niveau de taxation, notamment la Bretagne, la Normandie, le Centre-Val de Loire et le Grand Est. L'Occitanie demeure juste derrière à 59,50 €.

Certaines régions françaises conservent néanmoins des tarifs plus modérés :

- Hauts-de-France : 42 € ;

- Corse : 43 € jusqu'au 31/12/2025 car l'Assemblée de Corse a voté une augmentation à 53 € par CV appliquée à partir du 1er janvier 2026 comme pour la région Sud Provence-Alpes-Côte d'Azur ;

- Auvergne-Rhône-Alpes : 43 €.

Une mesure d'ajustement budgétaire

Le vote du 17 octobre 2025 s'inscrit dans un contexte de rationalisation des ressources régionales.

La taxe liée à l'immatriculation, bien qu'elle constitue généralement la 3ème source de revenus d'une région (après la fraction de TVA et l'accise sur les énergies), ne compense plus à elle seule la progression des charges de fonctionnement et d'investissement.

Par ailleurs, la fin des exonérations sur les véhicules électriques et hybrides rechargeables dans les régions, à l'exception notable des Hauts-de-France, améliore aussi l'équilibre global des recettes liées à la taxe Y1.

L'ajustement décidé par la région Sud, limité par le plafond légal en vigueur, vise donc à sécuriser les ressources fiscales sans remettre en cause les projets d'investissement déjà engagés.

Un impact maîtrisé dans un contexte économique difficile

Cette évolution tarifaire, limitée à 1€ par cheval fiscal, a été présentée comme une mesure de gestion financière prudente, destinée à préserver un budget équilibré, tout en maintenant la contribution des usagers à un niveau comparable à celui des autres régions.

Si cette décision entraîne une légère hausse du coût d'immatriculation, elle ne modifie pas substantiellement la charge supportée par les automobilistes. Elle permet en revanche de garantir la continuité du financement des politiques publiques régionales dans un contexte marqué par la hausse des coûts de fonctionnement et la diminution des marges de manœuvre fiscales.